Ķō∑Ĺ ≥Ż}ČŇĒŗ’Ŗė”Īĺ£ļ‘∆ńŌŻ}ĽĮ◊É…Ū¨FĹūńŐŇ£

‘∆ńŌŻ}ĽĮĻ…∑›”–ŌřĻęňĺ «áÝÉ»¬ Ō»Ćć © ≥Ż}ģašN“ĽůwĽĮĶń °ľČŻ}ėIĻęňĺ°£ČŇĒŗģa…ķŃň◊Óīů–߬ £¨ĶęÕ¨ērĻęĪäüo∑®ę@»°∆š÷–Ķń“śŐ飨Ķ√ĶĹĶńÖs «ŖBńÍ°įĪĽ…ŌĚq°ĪĶń ≥Ż}Ń„ ŘÉr°£2003ńÍ÷Ń2009ńÍ£¨‘∆ńŌŻ}ĽĮ ≥Ż}ģa∆∑ĺCļŌ∆Ĺĺý ŘÉr…ŌĚqľs40%°£

2009ńÍ,‘∆ńŌŻ}ĽĮ ≥Ż}ėIĄ’“‘35.89%Ķń ’»ŽĪ»÷ō£¨ōēęIŃň98.52%ĶńėIĄ’√ęņŻĚô£¨≥…ěť‘ďĻęňĺĶń°į¨FĹūńŐŇ£°Ī°£

≥Ż}ģašNÉrłŮ»ňěťĶōņ≠īů£¨ «Ćß÷¬ňĹŻ}∑ļěEĶń‘™Éī°£CFP ŔYŃŌ

‘∆ńŌŻ}ĽĮĻ…∑›”–ŌřĻęňĺ£®“‘Ō¬ļÜ∑Q£ļ‘∆ńŌŻ}ĽĮ£¨002053.SZ£© «ńŅ«įáÝÉ»ő©“Ľ“Ľľ“…Ō –Ķń °ľČŻ}ėIĻęňĺ£¨∆š÷ų†IėIĄ’ĶńņŻĚôĀŪ‘ī”ŕ ≥Ż}Ć£†I£¨∂Ý∆šĹõ†I“éń£ĶńĒUīůĄt“ņŔá”ŕŻ}ĽĮĻ§ėIĄ’ĶńĒUŹą°£

“Ľ∑Ĺ√ś£¨‘∆ńŌŻ}ĽĮ…Ō –ĹŁőŚńÍĀŪ£¨ ≥Ż}Ć£†IėIĄ’ņŘ”čŐŠĻ©Ńňľs15É|‘™Ķń√ęņŻĚô£¨ěť∆šŖM»ŽŻ}ĽĮĻ§––ėIŐŠĻ©∑Ä∂®Ķń¨FĹūŃų£¨Õ¨ēr“≤Źõ—aŃň∆šĽĮĻ§ėIĄ’‘ŕĹŮńÍ…ŌįŽńÍ≥Ų¨FĶńŐĚďp£ĽŃŪ“Ľ∑Ĺ√ś£¨ ≥Ż}Ć£†IŐŠ≥ęĶń°į“‘ĹŁ—aŖh°ĪÖsőī‘ŕ‘∆ńŌ °Ćć¨F£¨‘ď °»‘”–“ĽāÄĶōľČ –ĹŁńÍĀŪŖBņm≥Ų¨F›^∂ŗĶ‚Ż}≤ĽŖ_ėňĶńŅh°£

≥Ż} «áÝľ““é∂®ĶńĆ£†Iģa∆∑£¨Ćć––Ö^”ÚĆ£†I£¨ņŻĚôŅ’ťgīů£¨ģa∆∑ÕÍ»ęÕ¨Ŕ|ĽĮ£¨–Ť«ůŹó–‘–°£¨ŌŻŔMŃŅ∑Ä∂®£¨ŽS»ňŅŕ‘ŲťL∂Ý‘ŲťL°£‘ŕ»ęáÝ °ľČŻ}ėIĻęňĺņÔ£¨‘∆ńŌŻ}ĽĮļÕĹ≠ŐKŻ}ėI «áÝÉ»¬ Ō»Ćć © ≥Ż}ģašN“ĽůwĽĮĶń∆ůėI°£ČŇĒŗĹMŅóģa…ķŃň◊Óīů–߬ £¨ĶęÕ¨ērĻęĪäüo∑®ę@»°∆š÷–Ķń“śŐ飨Ķ√ĶĹĶńÖs «ŖBńÍ°įĪĽ…ŌĚq°ĪĶń ≥Ż}Ń„ ŘÉr°£

≥Ż}ĽĮ…Ū°į¨FĹūńŐŇ£°Ī

‘∆ńŌŻ}ĽĮńÍąůÔ@ ĺ£¨2006ńÍ÷Ń2009ńÍ£¨∆š ≥Ż}ėIĄ’“‘35.24%Ķń÷ų†IėIĄ’ ’»ŽĪ»÷ō£¨ōēęIŃň84.92%Ķń÷ų†IėIĄ’√ęņŻĚô°£∆š÷–£¨2009ńÍ ≥Ż}ėIĄ’“‘35.87%Ķń÷ų†I ’»ŽĪ»÷ō£¨ōēęIŃň98.60%Ķń÷ų†IėIĄ’√ęņŻĚô°£Ķę «£¨∆š÷ų†IėIĄ’ņŻĚôÖsÕ£úĢ≤Ľ«į°£

‘∆ńŌŻ}ĽĮ◊ųěť‘∆ńŌ °ő©“Ľ ≥Ż}…ķģaļÕšN Ř‘SŅ…∆ůėI£¨ĺŖ”–∂ŗńÍŹń ¬ ≥Ż}Ĺõ†IĶńŹńėIĹõÚě£¨ďŪ”–‘∆ńŌ °96%ĶńŻ}ĶVŔY‘ī£¨‘ŕ‘∆ńŌ °‘OŃĘŃň4āÄ ≥Ż}…ķģaĽýĶōļÕĪť≤ľ»ę °Ķń16āÄšN Ř∑÷Ļęňĺ°Ę25āÄĶ‚Ż}ŇšňÕ÷––ń£¨–ő≥…ŃňģašN“ĽůwĽĮĶńĹõ†IůwŌĶ°£

≥Ż}Ć£†IėIĄ’Ķń°į¨FĹūńŐŇ£°Ī÷ģ∑Q£¨ĀŪ◊‘”ŕ∆š2006ńÍ…Ō –“‘ĀŪ£¨∆š÷ų†IėIĄ’ņŻĚôƶ ≥Ż}Ć£†IĶń“ņŔá∂»°£

°į¨FĹūńŐŇ£°ĪėIĄ’£®Cash cows£¨÷łĶÕ‘ŲťL°ĘłŖ –ąŲ∑›Ó~£© «÷∆∂®ĻęňĺĆ”Ďū¬‘∑Ĺ∑®≤® ŅÓDĺōÍáĶń“ĽāÄ–g’Z£¨“‚÷łŐé‘ŕ‘ďÓI”Ú÷–Ķńģa∆∑ģa…ķīůŃŅĶń¨FĹū£¨ĶęőīĀŪĶń‘ŲťL«įĺį «”–ŌřĶń°£”…”ŕ –ąŲ“—Ĺõ≥… ž£¨∆ůėI≤ĽĪōīůŃŅÕ∂ŔYĀŪĒU’Ļ –ąŲ“éń££¨Õ¨ēr◊ųěť –ąŲ÷–ĶńÓIĆß’Ŗ£¨‘ďėIĄ’ŌŪ”–“éń£ĹõĚķļÕłŖŖÖŽHņŻĚôĶńÉ쥛£¨“Ú∂ÝĹo∆ůėIéßĀŪīůŃŅ¨FĹūŃų°£∆ůėIÕýÕý”√°į¨FĹūńŐŇ£°ĪėIĄ’ĀŪ÷ßł∂Ŕ~ŅÓ≤Ę÷ß≥÷∆šňŻ–ŤīůŃŅ¨FĹūĶńėIĄ’°£

2006ńÍ÷Ń2009ńÍ£¨ ≥Ż}Ć£†IėIĄ’ěť‘∆ńŌŻ}ĽĮņŘ”čŐŠĻ©Ńň12.11É|‘™Ķń†IėIņŻĚô£¨∂Ý4ńÍ÷ų†IėIĄ’ņŻĚôŅāÓ~ěť14.26É|‘™£¨«į’Ŗ’ľĪ»84.92%°£

‘∆ńŌŻ}ĽĮ«į…Ūěť‘∆ńŌ °Ż}ėIŅāĻęňĺ°£2002ńÍ7‘¬£¨ěťľ”ŅžáÝ∆ůłńłÔļÕ––ėI’ŻļŌĶń≤Ĺ∑•£¨ŐŠ…żŻ}ėIĹõĚķĶń’Żůw–ß“śļÕ –ąŲłā†éѶ£¨‘∆ńŌ °Ż}ėI≤…»°ŃňÉ쥛ŔYģaľĮ÷–÷ōĹMĶń∑Ĺ ĹŖM––ŃňĄÉŽx ĹłńłÔ£¨‘∆ńŌ›pľŹľĮąFĆĘ‘≠‘∆ńŌ °Ż}ėIŅāĻęňĺĶń÷ųėIŔYģaĄÉŽxļů◊ųěť≥ŲŔY£¨¬ďļŌ÷–áÝŻ}ėIŅāĻęňĺĶ»Ļęňĺįl∆ū‘OŃĘĶńĻ…∑›”–ŌřĻęňĺ£¨ōďōü‘∆ńŌ ° ≥Ż}Ć£†IĻ§◊ų°£

ģĒńÍ£¨‘∆ńŌ °Ż}Ą’Ļ‹ņŪĺ÷≤…»°’Ģ∆ů∑÷ť_Ķń∑Ĺ ĹÜő™ö‘OŃĘ£¨≥–ďķ‘∆ńŌ °Ķń ≥Ż}Ć£†IĻ‹ņŪ¬öń‹£®‘ď °Ż}Ą’ĺ÷”ŕ2006ńÍ10‘¬ĄĚřD‘∆ńŌ °ĹõĚķőĮÜTēĢ£©°£

2003ńÍ6‘¬£¨‘∆ńŌ›pľŹľĮąF’ŻůwĄĚ»Ž‘∆ŐžĽĮľĮąF£¨‘∆ŐžĽĮľĮąF≥…ěť‘∆ńŌŻ}ĽĮĶńĆćŽHŅō÷∆»ň°£2006ńÍ6‘¬£¨‘∆ńŌŻ}ĽĮ‘ŕ…ÓĹĽňý ◊īőĻęť_įl––7000»fĻ…AĻ…Ļ…∆Ī£¨įl––Ér7.30‘™°£

‘∆ńŌŻ}ĽĮ…Ō –ĶńńŅėň «ńľľĮŔYĹūŖM‹äŻ}ĽĮĻ§––ėI£¨Ćć¨FģaėIśúĶń—”…žĎū¬‘°£‘ďĎū¬‘łń◊ÉŃň∆šėIĄ’“éń££¨Ķę «őīłń◊É∆š“ņŔá ≥Ż}Ć£†IėIĄ’ĶńņŻĚôĹYėč°£

ńÍąůÔ@ ĺ£¨…Ō –ļů‘∆ńŌŻ}ėIĶń÷ų†IėIĄ’ ’»Ž›^2005ńÍ∑≠∑¨£¨Ķę «÷ų†IėIĄ’ņŻĚôÖsÕ£úĢ≤Ľ«į°£

“Ľ∑Ĺ√ś£¨‘∆ńŌŻ}ĽĮĶń÷ų†IėIĄ’ ’»Ž”…2005ńÍĶń7.26É|‘™£¨‘Ų÷Ń2009ńÍĶń14.46É|‘™£¨◊ÓłŖ∑Ś≥Ų¨F‘ŕ2007ńÍ£¨“Ľ∂»Ŗ_ĶĹ15.55É|‘™°£

ŃŪ“Ľ∑Ĺ√ś£¨…Ō –ļůĶńňńńÍņÔ£¨”–É…ńÍĶń÷ų†IėIĄ’ņŻĚôĶÕ”ŕ2005ńÍňģ∆Ĺ°£2005ńÍĶń÷ų†IėIĄ’ņŻĚôěť3.385É|‘™£¨∂Ý2008ńÍļÕ2009ńÍ∑÷Ąeěť3.22É|‘™ļÕ3.379É|‘™£¨≥¨Ŗ^2005ńÍĶń «2006ńÍ∂»°Ę2007ńÍ∂»£¨ģĒēr÷ų†IėIĄ’ņŻĚô∑÷ĄeŖ_ĶĹ3.54É|‘™°Ę4.12É|‘™°£

ŇcīňÕ¨ēr£¨‘∆ńŌŻ}ĽĮ÷ų†IėIĄ’ņŻĚôƶ ≥Ż}Ć£†IĶń“ņŔá∂»£¨≤ĽĹĶ∑ī…ż°£ńÍąůÔ@ ĺ£¨2006ńÍ÷Ń2009ńÍ£¨∆š ≥Ż}ėIĄ’“‘35.24%Ķń÷ų†IėIĄ’ ’»ŽĪ»÷ō£¨ōēęIŃň84.92%Ķń÷ų†IėIĄ’√ęņŻĚô°£∆š÷–£¨2009ńÍ ≥Ż}ėIĄ’“‘35.87%Ķń÷ų†I ’»ŽĪ»÷ō£¨ōēęIŃň98.60%Ķń÷ų†IėIĄ’√ęņŻĚô°£

‘ŕ °ľČŻ}ėIĻęňĺ÷–≤Ę∑«™öīň“Ľľ“°£Ňc‘∆ńŌŻ}ĽĮ“Ľė”Ćć¨FģašN“ĽůwĽĮ°ĘÕ¨ērŖM‹äŻ}ĽĮĻ§ėIĄ’ĶńĹ≠ŐKŻ}ėI£¨◊‘2006ńÍ÷Ń2009ńÍ«į»żľĺ∂»£¨ ≥Ż}Ć£†IėIĄ’“‘48.01%Ķń÷ų†IėIĄ’ ’»Ž’ľĪ»£¨ŐŠĻ©Ńň72.70%Ķń÷ų†IėIĄ’√ęņŻĚô°£∆š÷–£¨2009ńÍ«į»żľĺ∂»Ķń ≥Ż}ėIĄ’“‘36.76%Ķń÷ų†IėIĄ’ ’»Ž’ľĪ»£¨ŐŠĻ©ŃňłŖŖ_75.02%Ķń÷ų†IėIĄ’√ęņŻĚô°£

ĒUŹąŻ}ĽĮĻ§

2006ńÍ÷ŃĹŮ£¨‘∆ńŌŻ}ĽĮ√ŅńÍĶńĽĮĻ§ėIĄ’ ’»Ž’ľ∆š÷ų†IėIĄ’ ’»Ž60%◊ů”“£¨Ķę «‘ďėIĄ’√ęņŻ¬ Ös‘ŕ –ąŲłā†é÷–£¨”…2006ńÍĶń12.68%“Ľ¬∑Ō¬Ľ¨÷Ń2010ńÍ…ŌįŽńÍń©Ķń-1.39%°£

ďĢ∑Q£¨÷–áݨF––Ķń ≥Ż}Ć£†Iůw÷∆ĆćŽH…Ō «Ķō∑ĹĆ£†I£¨ –ąŲÖ^”ÚĪĽ»ňěť∑÷łÓ°£ ≥Ż}Ňķįl∆ůėI‘ŕ∆š –ąŲÖ^”ÚÉ»Őé”ŕČŇĒŗĹõ†IĶōőĽ£¨üołā†éŅ…—‘£¨ĽýĪĺĆŔ”ŕ°į◊Ý…Ő°Ī°£

≥Ż}Ć£†I’Ģ≤Ŗƶ‘∆ńŌŻ}ĽĮ «į—Žp»–Ą¶£¨“Ľ∑Ĺ√śŐŠĻ©Ńň≥¨Ó~ņŻĚôŅ’ťg£¨Ķę“≤Ōř÷∆Ńň °ľČŻ}ėI∆ůėIŌÚ °Õ‚ĒUŹą ≥Ż} –ąŲ°£

”ŕ «£¨∆š“Ľ∑Ĺ√ś‘O∑®Õ®Ŗ^įl’ĻŻ}ĽĮĻ§ģaėI£¨ŖM–– –ąŲĽĮĶń“éń£ĒUŹą£¨ĶęŃŪ“Ľ∑Ĺ√śÖs√śŇR÷‹ŖÖ °∑›Ķńłā†é£¨“‘ľį…ķģa≥…ĪĺłŖ∆ůĶńČļѶ°£

2006ńÍ÷ŃĹŮ£¨‘∆ńŌŻ}ĽĮ√ŅńÍĶńĽĮĻ§ ’»Ž’ľ∆š÷ų†IėIĄ’ ’»Ž60%◊ů”“£¨Ķę «‘ďėIĄ’√ęņŻ¬ Ös‘ŕ –ąŲłā†é÷–£¨”…12.68%“Ľ¬∑Ō¬Ľ¨÷Ń2010ńÍ…ŌįŽńÍń©Ķń-1.39%°£

ńÍąůÔ@ ĺ£¨‘∆ńŌŻ}ĽĮĶńĻ§ėIŻ}ģa∆∑ńŅ«įĶńłā†éƶ ÷÷ų“™ĀŪ◊‘ňńī®°Ę÷ōĎcļÕļĢńŌĶń“Ľ–©īů–Õ÷∆Ż}∆ůėI£ĽüżČAģa∆∑ńŅ«į÷ų“™√śŇRňńī®°ĘŔF÷›“‘ľį °É»“Ľ–©¬»ČA∆ůėIĶńłā†é£ĽPVCģa∆∑√śŇRĀŪ◊‘áÝÉ»ļÕáÝŽHÉ…∑Ĺ√śĶńłā†é°£”…”ŕĹŁńÍĀŪáÝÉ»¬»ČA––ėIļÕ÷∆Ż}––ėIģań‹ĶńŅžňŔ‘ŲťL£¨Ļęňĺ’ż√śŇR»’ŕÖľ§Ń“Ķń –ąŲłā†éłŮĺ÷°£

‘ďĻęňĺŖÄ∑Q£¨°į‘≠≤ń»ľŃŌ°ĘŽäѶÉrłŮ…ŌĚqľįŖ\Ér…ŌĚqĆß÷¬≥…ĪĺŔM”√…Ō…ż£ĽĹŁńÍáÝÉ»Ż}ļÕŻ}ĽĮĻ§ģań‹‘ŲťLŖ^Ņž£¨PVC°ĘĻ§ėIŻ}ÉrłŮ“Ľ÷Ī‘ŕĶÕőĽŇ«Ľ≤£¨ –ąŲłā†éľ§Ń“°£°Ī

ńÍąůĒĶďĢÔ@ ĺ£¨ ‹ ≥Ż}Ć£†I’Ģ≤ŖĪ£◊o£¨‘∆ńŌŻ}ĽĮ ≥Ż}∆ĹĺýšN ŘÉrłŮŖBĚqŃýńÍ£¨∂Ý∆šŐé”ྦྷѓ –ąŲłā†é÷–ĶńĻ§ėIŻ}ėIĄ’°Ęĺج»““Ō©ėIĄ’ĶńšN ŘĺýÉr‘ŕ…Ō ŲŃýńÍťg£¨Őé”ŕ∑«ĶÝľīĚqĶń«ť–ő°£

2009ńÍ‘ďĻęňĺĻ§ėIŻ}šN ŘĺýÉr›^2003ńÍērŖÄĶÕ9.76%£Ľĺج»““Ō©šN ŘĺýÉr›^2003ńÍērĄtĶÕ1.23%£ĽŃŪ“Ľ÷ų†IėIĄ’üżČAĶńšN ŘĺýÉr‘ŕ2004÷Ń2008ńÍŖBĚqőŚńÍ£¨Źń1169‘™/áćĚq÷Ń1989.39‘™/áć£¨ņŘ”čĚq∑ýŖ_ĶĹ70.18%£¨Ķę‘ŕ2009ńÍ“ÚĹū»ŕő£ôC”įŪĎ£¨ĺýÉrŌ¬ĶÝ10.25%°£

ČŇĒŗņŻĚô÷ģ¬∑

◊‘2002ńÍť_ ľ£¨‘∆ńŌŻ}ĽĮÕ®Ŗ^ģašN“ĽůwĽĮ£¨úp…ŔÕ‚ŔŹ◊‘šN£¨Ćć¨F ≥Ż}Ć£†IĶń≥¨Ó~ņŻĚô£Ľ≤ĘÕ®Ŗ^ ≥Ż}”čĄĚŌÚĪĺĻęňĺ∆ůėIÉA–Ī£¨—łňŔĆć¨FŃň ≥Ż} –ąŲĶńČŇĒŗ°£

‘∆ńŌŻ}ĽĮ∂≠ ¬ťLóÓĹ®Ė|‘ŕ2006ńÍ…Ō –¬∑—›ērĹťĹB£¨‘∆ńŌŻ}ĽĮ «»ęáÝĶŕ“Ľľ“Ćć¨F ≥Ż}ģašN“ĽůwĽĮĶń∆ůėI£¨Ď{ĹŤģašN“ĽůwĽĮĶńÉ쥛£¨Ļęňĺę@Ķ√ŃňšN Ř≠hĻĚĶń≥¨Ó~ņŻĚô£¨Ćć¨FŃňƶ‘∆ńŌ –ąŲĶńĹ^ƶČŇĒŗ°£

‘ŕ ≥Ż}Ć£†I’Ģ≤ŖŌ¬£¨÷–áÝ ≥Ż}Ć£†IĶń…ķģaĹõ†IůwŌĶ”…÷–áÝŻ}ėIŅāĻęňĺļÕłų °°ĘĶō£® –£©°ĘŅhŻ}ėIĻęňĺėč≥…£¨ °ľČŻ}ėIĻęňĺ «łų °ŇķįlĆ£†IĶń÷ųůw°£

‘∆ńŌŻ}ĽĮ’–Ļ…’f√ųēÝ∑Q£¨◊ųěť‘∆ńŌ °ő©“ĽĶń ≥Ż}ŇķįlĆ£†I÷ųůw£¨“‘ľį¬ Ō»Ćć¨F ≥Ż}ģašN“ĽůwĽĮĶń∆ůėI£¨ ≥Ż}ėIĄ’ «‘∆ńŌŻ}ĽĮĶńļň–ńėIĄ’£¨Ī£’ŌŃň∑Ä∂®Ķń¨FĹūŃųļÕņŻĚô°£

‘ŕīň÷ģ«į£¨÷–áÝĶń ≥”√Ż}Ļ‹ņŪ“Ľ÷Ī≤…”√ ≥Ż}…ķģa°ĘšN ŘŌŗ∑÷ŽxĶńń£ Ĺ£¨ľīŻ}ĶVĆĘ…ķģaĶń ≥Ż}šN ŘĹo ≥Ż}šN Ř∆ůėI£¨‘Ŕ”… ≥Ż}šN Ř∆ůėI∑÷šNĹołųĶōĶńŃ„ Ř…Ő°£

ďĢŃňĹ‚£¨◊‘2002ńÍť_ ľ£¨‘∆ńŌŻ}ĽĮÕ®Ŗ^ģašN“ĽůwĽĮ£¨úp…ŔÕ‚ŔŹ◊‘šN£¨Ćć¨F ≥Ż}Ć£†IĶń≥¨Ó~ņŻĚô£Ľ≤ĘÕ®Ŗ^ ≥Ż}”čĄĚŌÚĪĺĻęňĺ∆ůėIÉA–Ī£¨—łňŔĆć¨FŃň ≥Ż} –ąŲĶńČŇĒŗ°£

ďĢ∑Q£¨ňý÷^°įģašN“ĽůwĽĮ°Ī£¨ «÷ł“Ľľ“Ż}ėI∆ůėIľ»‘ŕ…Ō”őŅō÷∆Ż}ŔY‘ī£¨”÷‘ŕŌ¬”őŅō÷∆šN Ř«ĢĶņĶń«ťõr°£“Ľ∑Ĺ√ś£¨Ż}ėIŇķįl∆ůėI£¨Õ®Ŗ^Ņō÷∆Ż}ŔY‘ī£¨Ćć¨FļůŌÚ“ĽůwĽĮ£ĽŃŪ“Ľ∑Ĺ√ś£¨Õ¨ērÕ®Ŗ^įl’ĻŖBśiĹõ†I£¨ť_ÕōŃ„ Ř –ąŲ£¨Ćć¨F«įŌÚ“ĽůwĽĮ°£

‘∆ńŌŻ}ĽĮ∑Q£¨°įģašN“ĽůwĽĮ ĻĻęňĺń‹”––ßĶōŅō÷∆Źń…ķģaĶĹšN ŘĶńłųāÄ≠hĻĚ£¨Ī‹√‚Ńň ≥Ż}Ĺõ†I÷–Ķń√§ńŅ–‘ļÕŽS“‚–‘£¨“≤ŌŻ≥żŃňŻ}ėIŌĶĹyťL∆ŕĻŐ”–ĶńģašN√¨∂‹°£Õ¨ērĻęňĺ ≥Ż}†IšNĺWĹjĪť≤ľ»ę °£¨≤Ę»’’ťÕÍ…∆£¨ ≥Ż}ĶńšN ŘľįŇšňՖ߬ ’ż÷ū≤ĹŐŠłŖ°£°Ī

∆š’–Ļ…’f√ųēÝÔ@ ĺ£¨“Ú ≥Ż}◊‘ģa◊‘šNŇcÕ‚ŔŹ◊‘šN»‘īś‘ŕņŻĚôĶń√ųÔ@≤ÓĄe£¨‘∆ńŌŻ}ĽĮŖM––ģašN“ĽůwĽĮĶ√ĶĹŃň≥¨Ó~ņŻĚô°£2003ńÍ÷Ń2005ńÍ£¨‘∆ńŌŻ}ĽĮ ≥Ż}◊‘ģa◊‘šN√ęņŻ¬ łŖ≥ŲÕ‚ŔŹ◊‘šNĶń√ęņŻ¬ ∑÷ĄeŖ_ĶĹ4.44%°Ę4.24%ļÕ20.68%°£ŽS÷Ý ≥Ż}Õ‚ŔŹ◊‘šNĶńúp…Ŕ£¨∆š ≥Ż}ėIĄ’√ęņŻ¬ ”…2003ńÍĶń64.67%£¨…ż÷Ń2005ńÍĶń69.76%°£

’–Ļ…’f√ųēÝŖÄÔ@ ĺ£¨‘∆ńŌŻ}ĽĮĶń ≥Ż}ėIĄ’“Ú°į‘ŕ‘∆ńŌ °É»ĺŖ”–Ć£†IÉ쥛°Ī£¨2003ńÍ÷Ń2005ńÍ‘ŕ‘∆ńŌ ° ≥Ż} –ąŲ’ľ”–¬ ∑÷ĄeŖ_89.3%°Ę96.4%°Ę97.32%£¨“Ľ¬∑…Ō…ż÷Ń °É» –ąŲČŇĒŗňģ∆Ĺ°£

ēr»ő‘∆ńŌŻ}ĽĮłĪ∂≠ ¬ťLľśŅāĹõņŪĶńŹą»A£¨‘ŕ2006ńÍ…Ō –¬∑—›ērĺÕļň–ńłā†éѶ»Á «∑Q£¨°į ≥Ż}ĶńģašNČŇĒŗĶōőĽ ĻĻęňĺďŪ”–∑Ä∂®Ķń ’»ŽļÕņŻĚôĀŪ‘ī£¨Ī£≥÷ĻęňĺŃľļ√Ķń¨FĹūŃų£ĽĆć¨FŔY‘īÖ^”ÚČŇĒŗ ĻĻęňĺŌŪ ‹∑Ä∂®ĶńņŻĚô≤Ęę@Ķ√Ņ…≥÷ņmįl’Ļń‹Ń¶£Ľ ≥Ż}ģašN“ĽůwĽĮĶńĹõ†Iń£ Ĺī_Ī£ŃňĻęňĺę@Ķ√ ≥Ż}šN Ř≠hĻĚĶń≥¨Ó~ņŻĚô°£°Ī

óÓĹ®Ė|‘ŕ…Ō ŲąŲļŌ’Jěť£¨ĻęňĺńŅ«įĶńĹ^ƶÉ쥛‘ŕ”ŕďŪ”– ≥Ż}Ć£†Iôŗ£¨‘ŕīňĽýĶA…ŌďŪ”–ƶŻ}ĶVŔY‘īĶńČŇĒŗ°£»ÁĻŻáÝľ“»°ŌŻĆ£†Iôŗ÷∆∂»£¨Ć¶ĻęňĺĶń”įŪĎļ‹īů°£Ķę «Źń––ėIŃňĹ‚ĶĹ£¨Ŗ@∑NĆ£†Iôŗ÷∆∂»‘ŕőŚńÍ÷ģÉ»»°ŌŻĶńŅ…ń‹–‘ļ‹–°°£

‘∆ńŌŻ}ĽĮĶń’–Ļ…’f√ųēÝ÷–ĪŪ ĺ£¨°įő“áÝƶ ≥”√Ż}Ćć––Ć£†I’Ģ≤Ŗ£¨įl––»ň ≥Ż}ģa∆∑ĶńÉrłŮļÕ –ąŲ∑›Ó~Ī»›^∑Ä∂®£¨”–ņŻ”ŕįl––»ňę@Ķ√∑Ä∂®ĶńņŻĚô°£»ÁĻŻĆĘĀŪő“áÝ ≥Ż}Ć£†I’Ģ≤Ŗįl…ķ◊ÉĽĮ£¨įl––»ň ≥Ż}ėIĄ’ĆĘ√śŇR“Ú’Ģ≤Ŗ◊ÉĽĮ∂ÝĆß÷¬ –ąŲłā†éĶńÔLŽU°£°Ī

ĄĘĹ®∆Ĺ ÷∆ąD

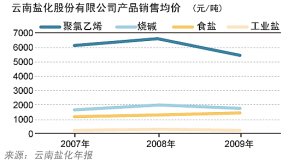

6ńÍ ≥Ż} ŘÉr…ŌĚq40%

‘ŕ2006ńÍ…Ō –ļů£¨‘∆ńŌŻ}ĽĮ ≥Ż}ģa∆∑ĺCļŌ∆Ĺĺý ŘÉr‘ŲňŔ≥ ¨FĒUīůŕÖĄ›°£∆š÷–£¨2007ńÍÕ¨Ī»…ŌĚq9.79%£¨2008ńÍÕ¨Ī»…ŌĚq11.34%£¨2009ńÍÕ¨Ī»…ŌĚq10.93%°£

‘∆ńŌŻ}ĽĮ’–Ļ…’f√ųēÝ‘ŕƶ∆šėIĄ’Ń”Ą›Ķń’f√ų÷–’Jěť£¨ėč≥…ńŅ«įĻęňĺ÷ų“™ņŻĚôĀŪ‘īĶń ≥Ż}ėIĄ’£¨∆š –ąŲ–Ť«ůĪ»›^∑Ä∂®£¨Ķę‘ŲťL召ż°£

≤ĽŖ^£¨ĪMĻ‹‘∆ńŌ °É» ≥Ż} –ąŲ‘ŲťL召ż£¨Ķę≤Ęőī”įŪĎ∆š ≥Ż}ėIĄ’ ’»ŽĶń‘ŲťL°£∆šäW√ōĺÕ «÷ųĆß ≥Ż} ŘÉr…ŌĚq£¨Ņ…”––ßĒUīů ≥Ż}Ķń ’»Ž°£

‘ŕ‘∆ńŌ °ĺ≥É»ő©“ĽļŌ∑®Ĺõ†IĶń ≥Ż}ģa∆∑£¨ĺÕ «‘∆ńŌŻ}ĽĮ…ķģaĶń°įį◊ŌůŇ∆°Ī ≥Ż}°£

’–Ļ…’f√ųēÝļÕńÍąůĒĶďĢÔ@ ĺ£¨‘∆ńŌŻ}ĽĮĶń ≥Ż}ĺCļŌĺýÉr‘ŕ6ńÍÉ»…ŌĚq40%£¨ ≥Ż}ėIĄ’Ķń ’»ŽŹń2003ńÍĶń3É|‘™‘Ų÷Ń2009ńÍĶń5.2É|‘™°£∆š÷–£¨‘ŕ…Ō –÷ģļů£¨‘ŕ –ąŲĽĮėIĄ’“Úłā†éѶŌŗƶ›^»ű£¨ ≥Ż}Ć£†I◊É≥…ņŻĚô∑Ä∂®∆ų£¨‘∆ńŌ ° ≥Ż} ŘÉrĶń…ŌĚqŖM“Ľ≤Ĺ√ųÔ@°£

‘∆ńŌŻ}ĽĮ…Ō –«į£¨∆š ≥Ż}ģa∆∑ĺCļŌ ŘÉrŹń2003ńÍĶń1065‘™/áćĚq÷Ń2005ńÍĶń1099.19‘™/áć£¨Ěq∑ýěť3.21%°£

2006ńÍ…Ō –ļů£¨∆š ≥Ż}ģa∆∑ĺCļŌ∆Ĺĺý ŘÉrěť1100‘™/áć£¨≥÷ņm…ŌĚq÷Ń2009ńÍĶń1491.84‘™/áć£¨ņŘ”čĚq∑ýľs36%°£∆šÉrłŮ‘ŲňŔ‘ŕ2006ńÍĻęňĺ…Ō –ļů£¨≥ ¨F≥ŲĒUīůŕÖĄ›°£∆š÷–£¨2007ńÍÕ¨Ī»…ŌĚq9.79%£¨2008ńÍÕ¨Ī»…ŌĚq11.34%£¨2009ńÍÕ¨Ī»…ŌĚq10.93%°£

2010ńÍ…ŌįŽńÍ£¨‘∆ńŌŻ}ĽĮ‘ŕąůłś∆ŕÉ»Ķń†IėI ’»ŽÕ¨Ī»…Ō…ż14.61£•£¨÷ų“™ « ≥Ż}šNŃŅ‘Ųľ”£¨∆š÷– ŘÉr›^łŖĶń500Ņňľąň‹—b ≥Ż}ģa∆∑šN ŘĪ»÷ō…Ō…ż°£‘∆ńŌŻ}ĽĮĶń ≥Ż}ģa∆∑šN ŘÉrłŮÕ¨Ī»…Ō…ż4.28£•°£◊Ó–¬Ķń2010ńÍ»żľĺąůÔ@ ĺ£¨‘∆ńŌŻ}ĽĮĶń ≥Ż}∆Ĺĺý ŘÉrÕ¨Ī»»‘‘ŕ…ŌĚq°£

≥Ż} ŘÉrŖBńÍ…ŌĚq£¨≤Ę∑«‘∆ńŌŻ}ĽĮ“Ľľ“°£Ĺ≠ŐKŻ}ėIĶńĻęť_šN Ř ’»ŽļÕšNŃŅĒĶďĢÔ@ ĺ£¨‘ďĻęňĺ ≥Ż}ģa∆∑∆ĹĺýĺCļŌ ŘÉrŹń2005ńÍĶń1487.10‘™/áć£¨Ěq÷Ń2009ńÍ«į»żľĺ∂»Ķń1961.30‘™/áć£¨Ěq∑ýěť31%°£

ĚqÉrĶńņŪ”…

‘∆ńŌŻ}ĽĮ ≥Ż} ŘÉr…ŌĚqĶń‘≠“Ú£¨ĹõövŃňŹń„ēĹ”»ęáÝļÕ÷‹ŖÖ °∑› ≥Ż}ÉrłŮ£¨ĶĹ≠hĪ£ďQįŁ—bĶńŖ^≥Ő°£

Ż}ėI»ň ŅĪŪ ĺ£¨ ≥Ż}’Ģłģ∂®Ér÷–°įáÝĄ’‘ļ“é∂®≥ŲŹSÉr£¨∂ÝłųľČ’Ģłģ÷∆∂® ≥Ż}Ń„ ŘÉrłŮ°ĪĶń÷∆∂»–‘¬©∂ī“—ĪĽņŻ”√°£∂ÝŻ}ėIĻęňĺĺýěťáÝ”–∆ůėI£¨Ī„”ŕę@Ķ√Ķō∑Ĺ’ĢłģĶń÷ß≥÷£¨‘O∑®ŐŠłŖŃ„ ŘÉrłŮ°£

łýďĢ°∂ ≥Ż}ÉrłŮĻ‹ņŪřk∑®°∑£¨ ≥Ż}ÉrłŮĆć––’Ģłģ∂®Ér£¨ĶęáÝĄ’‘ļÉrłŮ÷ųĻ‹≤ŅťTōďōü÷∆∂®ĽÚ’{’Ż ≥Ż}Ķń≥ŲŹSÉrłŮ°ĘŇķįlÉrłŮ£Ľ °°Ę◊‘÷őÖ^°Ę÷Ī›† –ÉrłŮ÷ųĻ‹≤ŅťT÷∆∂®ĽÚ’{’Ż ≥Ż}Ń„ ŘÉrłŮļÕ–°įŁ—bŔM”√ėňú °£

‘ŕ≥ŲŹSÉrőīłńĶń«ťõrŌ¬£¨ĹŁńÍĀŪ‘∆ńŌŻ}ĽĮ ≥Ż} ŘÉr…ŌĚqĶń‘≠“Ú£¨ĹõövŃňŹń„ēĹ”»ęáÝļÕ÷‹ŖÖ °∑› ≥Ż}ÉrłŮ£¨ĶĹ≠hĪ£ďQįŁ—bĶńŖ^≥Ő°£

∆š’–Ļ…’f√ųēÝ∑Q£¨2003ńÍ÷Ń2005ńÍ ≥Ż}šN ŘĺýÉr…ŌĚqĶń÷ų“™‘≠“Ú «£¨ĻęňĺŹń2002ńÍ7‘¬1»’∆ūť_ ľąŐ––°∂‘∆ńŌ °”čőĮÍP”ŕ’{’Żő“ °ň‹/ň‹ŹÕļŌīŁ–°įŁ—b ≥”√Ż}ÉrłŮĶńÕ®÷™°∑£¨ŐŠłŖŃň–°įŁ—b ≥Ż}ĶńŇķįlÉrłŮ°£ŐŠÉrĶń÷ų“™‘≠“Ú «ěťŃňĆć¨FŅ…≥÷ņmŌŻ≥żĶ‚»Ī∑¶≤°ĶńńŅėň£¨‘ŲŹä‘∆ńŌ ≥Ż}ģaėI’Żůwłā†éѶ£¨“é∑∂ ≥Ż} –ąŲĹõ†I÷»–Ú£¨Õ¨ēr„ēĹ”»ęáÝļÕ÷‹ŖÖ °∑›Ķń ≥Ż}ÉrłŮ°£

…Ō –ļůĶń2006ńÍ7‘¬£¨‘∆ńŌŻ}ĽĮįl≤ľĻęłś∑Q£¨ěťĚM◊„≤ĽÕ¨Ć”īőĶńŌŻŔM–Ť«ů£¨ŐŠłŖ ≥Ż}ĶńĪ£Ķ‚Ŕ|ŃŅļÕ∑ņāőňģ∆Ĺ£¨ŖM“Ľ≤ĹŖmĎ™≠hĪ£–Ť“™£¨łýďĢ°∂‘∆ńŌ °įl’ĻļÕłńłÔőĮÜTēĢÍP”ŕļň∂®ľąň‹įŁ—b ≥”√Ż}ÉrłŮĶńÕ®÷™°∑£¨Ļęňĺ”ŕ2006ńÍ–¬…ķģaÕ∂∑Ň –ąŲ500Ņňľąň‹įŁ—b ≥”√Ż}ģa∆∑£¨ģa∆∑‘ášNÉrěť£ļŇķįlÉr√Ņáć2222‘™£¨Ń„ ŘÉr√ŅīŁ1.3‘™£Ľ‘ášN∆ŕ12āÄ‘¬°£īňļů‘ďÉrłŮĶ√ĶĹÕ®Ŗ^°£

…Ō Ų√Ņáć2222‘™ĶńŇķįlÉr£¨›^2002ńÍļňú Ķń500Ņňň‹ŹÕń§īŁ ≥Ż}ĶńŇķįlÉr1709‘™/áć£¨…ŌĚqŃň30.01%°£

ĹŁńÍĀŪ£¨‘∆ńŌŻ}ĽĮĻęňĺńÍąůÔ@ ĺ£¨ ≥Ż}ģa∆∑ĺCļŌ∆Ĺĺý ŘÉr…Ō…żĶń÷ų“™‘≠“Ú£¨ « ŘÉr›^łŖĶń ≥Ż}ģa∆∑£®500Ņňľąň‹—b£©šNŃŅ›^…ŌńÍīů∑ý‘Ųľ”°£

ƶĹ≠ŐKŻ}ėI∂Ý—‘£¨Õ®Ŗ^ ≥Ż}–¬∆∑∑NĶńłŁ–¬£¨‘ŕ“Ľ∂®≥Ő∂»…ŌīŔŖMŃň ≥Ż}ĶńšN Ř‘ŲťL°£¬ďļŌŔY–Ň≥ŲĺŖĶń‘uľČąůłśÔ@ ĺ£¨°įěťĚM◊„≤ĽÕ¨ŌŻŔMĆ”īőĶń ≥Ż}ģa∆∑–Ť«ů£¨Ĺ≠ŐKŻ}ėI∑eėOÕ∆ŖM ≥Ż}ģa∆∑Ķń…żľČďQīķ°£2007ńÍĻęňĺĆć¨FŃň320Ņň–°įŁ—b ≥Ż}ľįŌĶŃ–ľąĻřŻ}Ķń…Ō –°£ ≥Ż}–¬∆∑∑NĶńłŁ–¬‘ŕ“Ľ∂®≥Ő∂»…ŌīŔŖMŃň ≥Ż}ĶńšN Ř‘ŲťL°£°Ī

Ķ‚Ż}≤ĽļŌłŮĶńŅh

‘ŕ6ńÍĀŪ‘∆ńŌŻ}ĽĮņŻĚôīů‘Ų°Ę ≥Ż}ÉrłŮ…ŌĚqĶńĪ≥ĺįŌ¬£¨‘∆ńŌ °Ķń’—Õ® –≥Ų¨FŃň›^∂ŗ°į ≥Ż}”čĄĚÕÍ≥…¬ °ĘĶ‚Ż}ł≤…w¬ °ĘļŌłŮĶ‚Ż} ≥”√¬ °ĪŖBņm»żńÍ≤ĽļŌłŮŅhĶńĻ÷Ōů°£

‘∆ńŌŻ}ĽĮĶń ≥Ż}ėIĄ’ČŇĒŗņŻĚô£¨Ď™‘ď—a◊‘…ŪŻ}ĽĮĻ§ėIĄ’ŐĚďp£¨ŖÄ «Ď™‘ď—a °É»Ķ‚Ż}≤ĽŖ_ėňĶńŅh£Ņ

‘ŕ6ńÍĀŪ‘∆ńŌŻ}ĽĮņŻĚôīů‘Ų°Ę ≥Ż}ÉrłŮ…ŌĚqĶńĪ≥ĺįŌ¬£¨‘∆ńŌ °Ķń’—Õ® –≥Ų¨FŃň›^∂ŗ°į ≥Ż}”čĄĚÕÍ≥…¬ °ĘĶ‚Ż}ł≤…w¬ °ĘļŌłŮĶ‚Ż} ≥”√¬ °ĪŖBņm»żńÍ≤ĽļŌłŮŅhĶńĻ÷Ōů°£

’—Õ® – «‘∆ńŌ °Ķń“ĽāÄĶōľČ –£¨őĽ”ŕ‘∆ńŌ °Ė|ĪĪ≤ŅĶń‘∆°ĘŔF°Ęī®»ż °ĹYļŌ≤ŅĶń…ĹÖ^°£

2004ńÍ2‘¬18»’£¨’—Õ® –»ň√Ů’ĢłģŇc‘∆ŐžĽĮľĮąFļě”ÜÖf◊h£¨ĆĘ’—Õ®ĶōÖ^Ő«ĺ∆Ż}ėIĻęňĺ’ŻůwĄĚ»Ž‘∆ŐžĽĮľĮąF£¨≤Ę”…‘∆ńŌŻ}ĽĮĻ…∑›”–ŌřĻęňĺ≥…ŃĘ’—Õ®∑÷Ļęňĺ°£2004ńÍ2‘¬28»’£¨‘∆ńŌŻ}ĽĮĻ…∑›”–ŌřĻęňĺ’—Õ®∑÷Ļęňĺ’ż ĹížŇ∆≥…ŃĘ°£

‘∆ńŌŻ}ĽĮ‘ŕ2005ńÍ∑Q£¨’—Õ®∑÷Ļęňĺ≥…ŃĘ“‘ĀŪ£¨“Ľ≤ĹĶĹőĽņŪŪėŃňŇcłųŅh ≥Ż}īķřDŇķÜőőĽĶńÍPŌĶ£¨Õ¨ērĹ®ŃĘŃň21āÄĶ‚Ż}ŇšňÕ’ĺ£¨Õ®Ŗ^Ļęňĺ÷ĪŔҚňÕĻ©ōõ£¨úp…Ŕ÷–ťg≠hĻĚ£¨ŐŠłŖ∑ĢĄ’Ŕ|ŃŅ£¨Ī£◊CļŌłŮĶ‚Ż}Ķń”––ßĻ©Ĺo£¨Ķ÷”ýľŔŻ}ĶńŃųÕ®ļÕÉAšN°£

2009ńÍ£¨’—Õ® – –őĮ≥£őĮ°ĘłĪ –ťLļőĄā‘ŕ‘ď –Ż}ėI –ąŲĆ£Ūó’Ż÷őĻ§◊ųēĢ◊h…Ō÷ł≥Ų£¨2008ńÍ£¨‘∆ńŌ °’—Õ® –ÕÍ≥…‘∆ńŌ °Ō¬Ŗ_Ķń ≥Ż}”čĄĚĶń50.55%£¨‘ŕ»ę °√ŻŃ–ĶĻĒĶĶŕ“Ľ°£Ŗ@“‚ő∂÷Ý‘ď –”–198»f»ňľī”‚»ż∑÷÷ģ“ĽĶń»ň‘ŕ≥‘ňĹŻ}°£

”…–l…ķ≤Ņ≥ŲĺŖĶń2006÷Ń2009ńÍ∂»»ęáÝĶ‚Ż}ĪOúyąůłśÔ@ ĺ£¨2006ńÍ£¨‘∆ńŌ °»‘”–5āÄŅhĶń∑«Ķ‚Ż}¬ īů”ŕ10%£¨∆š÷–”–»żāÄŅhĆŔ”ŕ’—Õ® –Ļ‹›†°£2007ńÍ£¨‘∆ńŌ °∑«Ķ‚Ż}¬ īů”ŕ20%ĶńŅh”–»żāÄŅh£¨ĺýĆŔ”ŕ’—Õ® –°£2008ńÍ£¨‘∆ńŌ °Ļ≤”–20āÄŅhĶńĶ‚Ż} ≥”√¬ ≤ĽļŌłŮ°£∆š÷–”–3āÄŅhőĽ”ŕ’—Õ® –›†Ö^É»°£2009ńÍ£¨ļŌłŮĶ‚Ż} ≥”√¬ ›^ĶÕĶńŅhĻ≤”–5āÄ£¨∆š÷–4āÄ‘ŕ’—Õ® –°£

ļőĄā‘ŕ…Ō ŲēĢ◊h…ŌĪŪ ĺ£¨‘∆ńŌ °°į»ż¬ °ĪĶń÷łėň « ≥Ż}”čĄĚÕÍ≥…¬ 100%°ĘĶ‚Ż}ł≤…w¬ 95%°ĘļŌłŮĶ‚Ż} ≥”√¬ 90%°£Źń2007ńÍĶ◊ť_ ľ£¨‘ď –°į»ż¬ °Ī÷łėňīů∑ý∂»Ō¬ĹĶ°£∆š‘≠“Ú÷ų“™ «‘∆ńŌ °É»∑«áÝľ“∂®ŁcŻ}ėI…ķģa∆ůėIĆĘīůŃŅĶńĻ§ėIŻ}šN ŘĹo÷∆ľŔ ŘľŔ’Ŗ°£’—Õ®Ż}ėI –ąŲŖÄáņ÷ō”įŪĎĶĹŃňŌŗŗŹĶńŔF÷›ģÖĻĚ°ĘÕĢĆéĶ»Ķō£¨ŔF÷› °Ż}Ą’ĺ÷“—∂ŗīő“‘’ż ĹőńľĢŌÚ‘∆ńŌ °Ż}Ą’ĺ÷ŐŠ≥ŲŅĻ◊h£¨ŖÄ∑ī”≥ĶĹáÝľ“ŌŗÍP≤ŅťT°£

ČŇĒŗņŻĚô÷ģřq

“Ľ÷∆Ż}∆ůėI»ň Ņ’Jěť£¨≤ĽĒŗ…ŌĚqĶń ≥Ż}ÉrłŮ£¨ņ≠īůŃňŇcĶÕőĽŇ«Ľ≤ĶńĻ§ėIŻ}ÉrłŮ÷ģťgĶń≤Óĺŗ£¨‘Ųľ”ŃňňĹŻ}õ_šNĶńņŻĚôŅ’ťg°£“ĽĶō –ľČŻ}Ą’ĺ÷Ż}’ĢĽŁ≤ť»ň ŅĪŪ ĺ£¨ ≥Ż}ģašNÉrłŮ»ňěťĶōņ≠īů£¨ «Ćß÷¬ňĹŻ}∑ļěEĶń÷ĪĹ”‘™Éī°£

ń≥ °ľČŻ}ėIĻęňĺ»ň ŅĪŪ ĺ£¨‘ŕĆćŽH≤Ŕ◊ų÷–£¨ ≥Ż}Ć£†I÷∆∂»“™«ůĶń°į≥ť∑ —a ›°Ę“‘ĹŁ—aŖh°ĪīŽ ©“Ľ÷Ī“‘ĀŪőīń‹’ś’ż¬šĆć£¨ņŻĚô≤Ň «Ż}ėIĻęňĺĶń◊ÓĹKńŅėň°£

áÝĄ’‘ļłĪ√ōēÝťLģÖĺģ»™‘Ý‘ŕ2002ńÍĺÕ ≥Ż}Ć£†I÷v‘íēr∑Q£¨°įĆć––”čĄĚĻ‹ņŪ£¨“™į—ļŌłŮĶ‚Ż}Ļ©Ď™ĶĹŖÖŖhĶōÖ^£¨ ĻōöņßŖÖŖhĶōÖ^Ķń»ň√Ůń‹≥‘ĶĹĪ„“ňĶńĶ‚Ż}£¨Ŗ@ĺÕ“™“‘ĹŁ—aŖh£¨Ĺy“ĽŇšňÕ£¨Ŗ@ė”÷––ń≥« –įlŖ_ĶōÖ^ĶńŻ}ÉrĺÕēĢłŖ“Ľ–©£¨÷Ľ”–łŖ“Ľ–©£¨≤ŇŅ…ń‹Ļ©Ď™ŖÖŖhĶōÖ^›^Ī„“ňĶńĶ‚Ż}£¨≤Ľ»ĽįīÕÍ»ę≥…ĪĺĶńń£ Ĺ£¨ňÕĶ√‘ĹŖh£¨ÉrłŮĺÕ‘ĹłŖ£¨ń«ŖÖŖhĶōÖ^ņŌįŔ–’ĺÕ≥‘≤Ľ…ŌĶ‚Ż}Ńň°£¨F‘ŕ –ąŲ…Ō”–∑«Ķ‚Ż}°Ę”čĄĚÕ‚ĶńŻ}£¨ő“āÉį—ňŁĹ–ňĹŻ}£¨“Úěť”–“Ľ∂®ĶńÉr≤Ó£¨ĶęňĹŻ}ōú◊”Ĺ^ƶ≤ĽēĢĶĹŖÖŖhōöņßĶōÖ^»•Ŕu£¨“Úěť‘ŕń«ņÔŔć≤ĽĶĹ∂ŗ…ŔŚX°£°Ī

÷–áÝŻ}ėIÖfēĢōďōü»ň‘ŕĹŮńÍ10‘¬Ķ◊Ňe––Ķń»ęáÝŻ}ėI2010ńÍĶŕ∂ĢīőģašN◊ý’ĄēĢ…ŌĪŪ ĺ£¨ ≥Ż}Ć£†I∆ůėI”√ ≥Ż}ņŻĚô—aŔNĻ§ėIŻ}ėIĄ’£¨“≤‘S≤Ľ «ňý”–∆ůėIĶń◊ųěť£¨ĶęŅŌ∂® «‘ŕīů≤Ņ∑÷∆ůėI÷–īś‘ŕĶń°£

“Ľ÷∆Ż}∆ůėI»ň Ņ’Jěť£¨≤ĽĒŗ…ŌĚqĶń ≥Ż}ÉrłŮ£¨ņ≠īůŃňŇcĶÕőĽŇ«Ľ≤ĶńĻ§ėIŻ}ÉrłŮ÷ģťgĶń≤Óĺŗ£¨‘Ųľ”ŃňňĹŻ}õ_šNĶńņŻĚôŅ’ťg°£

“ĽĶō –ľČŻ}Ą’ĺ÷Ż}’ĢĽŁ≤ť»ň ŅĪŪ ĺ£¨ ≥Ż}ģašNÉrłŮ»ňěťĶōņ≠īů£¨ «Ćß÷¬ňĹŻ}∑ļěEĶń÷ĪĹ”‘™Éī°£

‘Á‘ŕ1997ńÍ‘≠áÝľ“”čőĮįl≤ľĶń°∂ÍP”ŕ’ŻÓD ≥Ż}ÉrłŮ”–ÍPÜĖÓ}ĶńÕ®÷™°∑÷–ĺÕ÷ł≥Ų£¨ ≥Ż}Ňc°į∑«Ķ‚°ĪňĹŻ}Ŗ^īůĶńÉr≤Ó£¨ŹńĹõĚķņŻ“ś…ŌīŐľ§Ńň°į∑«Ķ‚°ĪňĹŻ}ƶ ≥Ż} –ąŲĶńõ_ďŰ£¨”»∆š «”įŪĎŃňōöņßĶōÖ^»ļĪäŔŹŔI ≥”√Ķ‚Ż}°£ěťīŔŖM ≥Ż}Ķń –ąŲšN Ř£¨úp›p°į∑«Ķ‚°ĪňĹŻ}ƶ ≥Ż} –ąŲĶÕÉrÉAšNĶń”įŪĎ£¨ĪōŪöƶ“Ľ–©Ķō∑ĹĶ‚Ż}÷–ťg≠hĻĚľ”ÉrŖ^∂ŗ°ĘĶ‚Ż}Ń„ ŘÉrłŮŖ^łŖĶ»ÜĖÓ}ŖM––’ŻÓD°£

‘∆ńŌ °Ļ§–ŇőĮłĪ÷ų»őňőľőŃ÷‘ŕ2009ńÍ“ĽīőēĢ◊h…Ō“≤ĪŪ ĺ£¨‘ž≥…‘ď °2008ńÍ»‘”–20āÄŅh°į»ż¬ °Īőīń‹Ŗ_ėňĶń‘≠“Ú£¨ĺÕ‘ŕ”ŕĻ§ėIŻ}ļÕ∆šňŻŻ}Ńų»ŽŃň ≥”√Ż} –ąŲ£¨√į≥š ≥Ż}šN Ř°£

‘∆ńŌ °Ļ§–ŇőĮŻ}Ą’Ļ‹ņŪŐéŐéťLňő—©√∑‘ŕ…Ō ŲēĢ◊h…Ō∑÷őŲľŔ ≥Ż}Ć“ĹŻ≤Ľ÷ĻĶń‘≠“Úēr’f£¨ ≥Ż}ĶńŇķįlÉr√Ņáćěť2200‘™£¨∂Ý÷∆ČAĻ§ėIŻ}√Ņáć÷Ľ–Ť300‘™£¨∆šňŻŻ}√ŅáćīůłŇ“≤÷Ľ“™500‘™£¨ĺřīůĶńņŻĚôŅ’ťg◊Ć÷∆ľŔ ≥Ż}≥š≥‚ –ąŲ°£

ļőĄā‘ŕ«į ŲēĢ◊h…ŌĪŪ ĺ£¨Ż}ėIĻ‹ņŪůw÷∆ŖÄīś‘ŕ»ĪŌ›£¨”įŪĎŃňŻ}ėI –ąŲĶńĻ‹ņŪ°£’—Õ® –’Ģłģ◊‘ĹMĹ®ĹõőĮ“‘ĀŪ£¨į—Ż}ėIĻ‹ņŪĻ§◊ųĶń––’Ģ¬öń‹√ųī_‘ŕ –ĹõőĮ£¨Ķęõ]”–‘O÷√Ć£ťTĶńĻ§◊ųôCėč°Ęĺé÷∆ļÕĻ§◊ųĹõŔM°£¨F‘ŕĶńŻ}ėIĻ‹ņŪļÕąŐ∑®Ļ§◊ų÷ų“™ «őĮÕ–Ż}ėIĻęňĺť_’Ļ£¨Ż}ėIĻęňĺľ» «Ŗ\Ą”ÜT”÷ «≤√Ň–ÜT£¨ń≥∑N≥Ő∂»…Ō≤ĽņŻ”ŕŻ}ėIĻ‹ņŪĻ§◊ųĶń”––ßť_’Ļ°£

łŁ∂ŗÍP”ŕ Ķń–¬¬Ą

ŪnáÝŗ]ŖfÜT◊É…Ū°į •’QņŌ»ň°ĪňÕŗ]ľĢ

áÝľ“įlłńőĮ“™«ůĶō∑Ĺ‘O∑īÉrłŮČŇĒŗôCėč

ĆOĶ«∑ŚłĪ÷›ťL≥ŲŌĮĄPņÔ ≥Ż}ŇšňÕ÷––ń¬š≥…Ķš∂Y

Į”ÕėI…ŐēĢ∑īŮg∂ŕ”Õ÷¬”ÕĽń ∑Qłý‘īŌĶČŇĒŗ

√ņŅ∆ĆWľ“—–÷∆–¬‘Oāš◊Ć÷«ń‹ ÷ôC◊É…Ū"—ŘŅ∆Št…ķ"

÷–áÝ∆∆»’ĪĺŔѶ56ńÍČŇĒŗ ŹąŃ’∑ŘňťĆ¶ ÷15ŖBĻŕ

ĹMąD£ļNBAľĮŗ]Ňģ◊É…ŪôC‹áŇģņ…

öĘ»ň∑ł…Ū∑›∆Įį◊ļů≥…ÖfĺĮ ’Ģłģ5≤ŅťTÖĘŇc◊É…Ū

ŪnĽ‹£ļ√ĹůwĶńÍP◊Ę÷ß≥÷”––ßÕ∆Ą”Ķō∑ĹĹõĚķįl’Ļ