����2008���ԁ�(l��i)�y�І��������J����r����

����(b��o)Ӎ �����J�՝u�վo�����߭h(hu��n)���£������y����1����Ѯ�ž��J��Ͷ�Ź�(ji��)���ͬ�r(sh��)��Ҳ�ړ�(d��n)�ıO(ji��n)�܌Ӽ�������ᘌ�(du��)�ԵĴ���ָ��(d��o)֮����

������ˣ�һЩ��1����Ѯ�_�J�^(gu��)�͵��y�����_(k��i)ʼ��(du��)�����J������p�����Cȯ�r(sh��)��(b��o)ӛ�߫@Ϥ��1�·��y�����J�Y�a(ch��n)�D(zhu��n)��Ҏ(gu��)ģ��Ȼ���܄�(chu��ng)�½�������¸ߣ��挦(du��)�y�O(ji��n)��(hu��)��ֹ�y�����J�Y�a(ch��n)�D(zhu��n)���p�I�ࡱ�ͻ�ُ(g��u)������Ҏ(gu��)���������y���ڌ�(sh��)�H�����r(sh��)��ȡ���^�s�����k������Ȼ�M(j��n)�д�Ҏ(gu��)ģ��ُ(g��u)��������(sh��)�|(zh��)�������y�н��ڙC(j��)��(g��u)�������J�Y�a(ch��n)��

������(du��)�ˣ��I(y��)��(n��i)��ʿ�J(r��n)�飬�@�N���������@����©�����������`Ҏ(gu��)��

������Դ���ָ��(d��o)

������Դ���ָ��(d��o)�������ѽ�(j��ng)�@�F(xi��n)����(j��)Ϥ����������҇�(gu��)�д��О�������Ҫ�̘I(y��)�y�У���1����Ѯ�ѽ�(j��ng)��(du��)�J���~�Ȍ�(sh��)���ˇ�(y��n)��Ŀ��ƣ�Ŀǰֻ�ܡ��x���Է��J����

������(j��)ӛ���{(di��o)�飬�˴β�Դ���ָ��(d��o)�ĺ����ǡ����y�С��ֵ^(q��)�������y�ж��ԣ���Ҫᘌ�(du��)��Щ1����Ѯ���J�^(gu��)�͵��y�У������С��r(n��ng)�����С���y��δ��Ӱ푣��͵^(q��)���ԣ���Ҫᘌ�(du��)�������Ϻ������ڵ�һ���l(f��)�_(d��)���У���(n��i)�س�����������(y��ng)�����C�m�ݵȵ�Ҳδ��Ӱ푣��෴����(d��ng)?sh��)��J��Ͷ�ſ���߀�h(yu��n)�h(yu��n)δ�_(d��)����(d��ng)?sh��)��y�O(ji��n)���T(m��n)��Ӌ(j��)��ָ��(bi��o)��

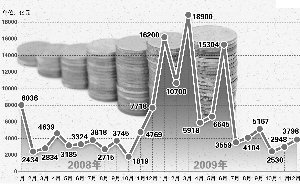

��������ʹ��ˣ�1�·ݵ����J����Ҳ�п��܄�(chu��ng)�vʷ�¸ߡ�����ij�ɷ����y�й�˾��ؓ(f��)؟(z��)�˱�ʾ�����������(y��n)����ƣ�1�·��������J������2�f(w��n)�|ԪҲ���Ǜ](m��i)�п��ܡ���

������ij�ɼҹɷ����y�О������y��ͬ�I(y��)��(sh��)��(j��)�@ʾ������1��15�գ��@�ɼ��y�е������J��Ҏ(gu��)ģ���ӽ�1000�|Ԫ��Ī�����y�ИI(y��)�о��T�����ָ�������@�ɼ��y�е������J�(sh��)��(j��)�c����I(y��)��(w��)�����@��ƥ�䣬���˶�ռ�~�ȣ��������ܲ�ȡ�˛_Ʊ��(j��)Ҏ(gu��)ģ���k������

�����y��ͬ�I(y��)��(sh��)��(j��)ͬ�r(sh��)�@ʾ������1��19�գ������J����_(d��)1.45�f(w��n)�|Ԫ�����ڱO(ji��n)�܌��������_���վo��̖(h��o)֮�£��@��(g��)��(sh��)��(j��)���l(f��)����Щ���J�^(gu��)�͵��y�еĻ̿֡�������(d��n)�ģ����1�·������J����^(gu��)�����O(ji��n)�܌ӌ��и���(y��n)���Ĵ�ʩ���_(t��i)�����I(y��)��(n��i)��ʿ�f(shu��)��

�������J�Y�a(ch��n)�D(zhu��n)Ҏ(gu��)ģ��(chu��ng)�¸�

��������ʹ�J��~��1�·ݵ��Y�a(ch��n)ؓ(f��)�����в��������L(zh��ng)̫�죬ͬ�r(sh��)���������O(ji��n)�܌ӌ�(du��)�����M(j��n)�и���(y��n)������ָ��(d��o)���L(f��ng)�U(xi��n)�����J�^(gu��)�͵��y�м����_(k��i)ʼ�M(j��n)�д�Ҏ(gu��)ģ�����J�Y�a(ch��n)�D(zhu��n)��

������(j��)Ϥ���������J����څ�o��Ŀǰ�����](m��i)���y��Ը���������y���D(zhu��n)�����J�Y�a(ch��n)����˴����(sh��)�y�����J�Y�a(ch��n)�D(zhu��n)�Č�(du��)���������U(xi��n)��˾��ؔ(c��i)��(w��)��˾������

�����I(y��)��(n��i)��ʿָ����ͨ�^(gu��)�@�N��ʽ�����J�Y�a(ch��n)�����x���y��ϵ�y(t��ng)֮�⣬������ȫ��(gu��)�������J��y(t��ng)Ӌ(j��)�����Ĝp�١�

������(sh��)�ϣ����J�Y�a(ch��n)�D(zhu��n)��С�߳���ȥ��12�·ݕr(sh��)�������F(xi��n)���y��ͬ�I(y��)��(sh��)��(j��)�@ʾ������2009��12��20�գ���(d��ng)�������J������_(d��)����6000�|Ԫ������(d��ng)��12�·�ȫ�µĔ�(sh��)��(j��)�sֻ��3798�|Ԫ���h(yu��n)�������еĔ�(sh��)��(j��)����(j��)�I(y��)��(n��i)��ʿ¶������Ҫԭ�����ڣ��y��ͨ�^(gu��)���J�Y�a(ch��n)��Ҏ(gu��)ģ�D(zhu��n)����(sh��)�F(xi��n)�������J������½���

���������J�O(ji��n)�ܸ��Ӈ�(y��n)��Ľ���1�·ݣ��@�N�ֶθ��DZ��y�������l����ʹ�á���(j��)�I(y��)��(n��i)��ʿ¶������(gu��)�д��кͲ��ֹɷ����y�����J�Y�a(ch��n)�D(zhu��n)��Ҏ(gu��)ģ����܄�(chu��ng)�½����(n��i)�¸ߡ���

������(j��)�ˣ��I(y��)��(n��i)�A(y��)Ӌ(j��)1�·��������J�������ܵõ���Ч���ơ��������J�Y�a(ch��n)�D(zhu��n)�_�p���JҎ(gu��)ģ����r�£�1�·ݵ��������J�������ܵ���1.45�f(w��n)�|Ԫ����������f(shu��)��

���������y�в��������`Ҏ(gu��)

�����y�O(ji��n)��(hu��)2009��12��23�հl(f��)���ˡ��P(gu��n)��Ҏ(gu��)�����J�Y�a(ch��n)�D(zhu��n)�����J�Y�a(ch��n)���ؔ(c��i)�I(y��)��(w��)���P(gu��n)���(xi��ng)��֪ͨ����Ҏ(gu��)��������ֹ�Y�a(ch��n)�ķ��挍(sh��)�D(zhu��n)�ƣ����M(j��n)�����J�Y�a(ch��n)�D(zhu��n)�r(sh��)���D(zhu��n)�����������ð����κ��@�Ի��[�ԵĻ�ُ(g��u)�l������ֹ�Y�a(ch��n)�D(zhu��n)�p����ȡ��ӆ��ُ(g��u)�f(xi��)�h�������I����h(yu��n)�ڻ�ُ(g��u)�f(xi��)�h�ȷ�ʽҎ(gu��)�ܱO(ji��n)�ܡ���

�������ڌ�(sh��)�H�����У�����Ҏ(gu��)���s�������y�Ѕs���@�˿��ӡ����I(y��)��(n��i)��ʿ¶�������J�Y�a(ch��n)�Ĵ�Ҏ(gu��)ģ�D(zhu��n)�����ڇ�(y��n)��ıO(ji��n)�ܣ�����������(r��n)Ŀ��(bi��o)���@Щ�D(zhu��n)��ȥ�����J߀��Ҫ�D(zhu��n)��(l��i)�Գ䌍(sh��)�Y�a(ch��n)ؓ(f��)�������M(j��n)����������(r��n)�����@�r(sh��)����(sh��)�|(zh��)�ԵĻ�ُ(g��u)����߀�Dz��ɱ��⡣��

������(j��)�˽⣬Ŀǰ�����y�����D(zhu��n)���J�Y�a(ch��n)�r(sh��)һ�����c������ӆ���挍(sh��)�ġ��D(zhu��n)�f(xi��)�h����һ�����c�������^�s�����ڣ�һ���3��(g��)���ԃ�(n��i)�����M(j��n)�л�ُ(g��u)�������Õr(sh��)�������cԭ�D(zhu��n)����ӆ���挍(sh��)�ġ��D(zhu��n)��ͬ��һλ�I(y��)��(n��i)�Y����ʿ¶�����](m��i)�Ѕf(xi��)�h�ı������J�Y�a(ch��n)�D(zhu��n)�Ҷ�Ҋ(ji��n)�^(gu��)���@�N��r��(sh��)�|(zh��)�����������������J�Y�a(ch��n)����

����ĿǰƱ��(j��)�����ʵļ���������(du��)�����������C����(j��)Ϥ��ĿǰƱ��(j��)�����������_(d��)3.5%��4%���h(yu��n)����ȥ��ƽ������2%��ˮƽ���I(y��)��(n��i)��ʿָ�������O(ji��n)�ܮ�(d��ng)�ֽ�ֹ���J�Y�a(ch��n)��ُ(g��u)���������J�Y�a(ch��n)�D(zhu��n)������(d��ng)��׃���ˣ��M(j��n)�л�ُ(g��u)���L(f��ng)�U(xi��n)Ҳ���˺ܶ࣬������J�Y�a(ch��n)�е�Ʊ��(j��)��Y�a(ch��n)�����ʵ���������(sh��)�H�����D(zhu��n)����(du��)�����P(gu��n)�����J�Y�a(ch��n)�D(zhu��n)������(d��ng)�Ժ��L(f��ng)�U(xi��n)�Ե�һ�N��(du��)�r(ji��)�a(b��)������

���� �ɚW����߮a(ch��n)��")

ע�Y600�|��Ԫ")

��ə�(qu��n)�Y(ji��)��(g��u)�ع� ����־�ֹ��~��ؔ(c��i)����40�|(�D)")

���ع��(gu��)��(n��i)��܇Ʊ�r(ji��)��17��δ׃(�D��")